Simulador de crédito automotriz: cómo leer los resultados

Antes de postular a un crédito automotriz, la mayoría de las personas usa un simulador para saber si podrá pagar las cuotas. El problema es que muchos no saben exactamente qué calcula ese simulador y por qué el monto final puede diferir un poco del resultado que vieron.

En este artículo te explicamos qué variables usa un simulador, cómo interpretar cada dato y qué significa "tasa referencial" para que llegues a la solicitud del crédito con las ideas claras.

En UNIDAD la simulación del crédito se hace en tiempo real con una ejecutiva

¿Qué es un simulador de crédito automotriz?

Un simulador es una herramienta que calcula una cuota mensual estimada a partir de los datos que tú ingresas: el valor del auto, el pie que puedes pagar y el plazo en meses que quieres.

El resultado es referencial: te muestra un escenario probable, pero la cuota definitiva se confirma después de la evaluación crediticia, ya que la tasa final puede ajustarse según tu perfil.

¿Qué variables considera el simulador?

1. Valor del auto

Es el precio total del vehículo que quieres comprar. El simulador usa ese valor como base para calcular cuánto debes financiar.

Consejo práctico: si el auto está en Yapo o Marketplace, usa el precio que acordaste con el vendedor, no el precio publicado.

2. Pie

El pie es el monto que pagas de inicial, directamente al vendedor. La diferencia entre el valor del auto y el pie es lo que financia el crédito.

En UNIDAD, el crédito Clásico requiere un pie mínimo de 20% del valor del auto. El crédito Instantáneo (para quienes no acreditan ingresos) parte desde el 35%.

Ejemplo rápido:

Auto: $8.000.000

Pie 20%: $1.600.000

Monto a financiar: $6.400.000

3. Plazo en meses

El plazo es el número de cuotas en que dividirás el crédito. En UNIDAD puedes elegir entre 6 y 60 meses, dependiendo del tipo de crédito.

Un plazo más largo = cuotas más bajas, pero pagas más intereses en total.

Un plazo más corto = cuotas más altas, pero el costo total del crédito es menor.

4. Tasa de interés

La tasa es el porcentaje que cobra la financiera por prestarte el dinero. En un simulador aparece como tasa mensual o tasa anual.

La tasa que ves en el simulador es referencial. La tasa real que se aplica a tu crédito depende de tu evaluación crediticia: historial de pagos, ingresos declarados, nivel de endeudamiento y otras variables que analiza la financiera.

La CMF Chile regula las tasas máximas convencionales para créditos en el país. Ninguna financiera puede cobrar por encima de ese límite.

5. CAE (Carga Anual Equivalente)

El CAE es el indicador que te muestra el costo total del crédito expresado como porcentaje anual, incluyendo tasa de interés, comisiones y gastos asociados.

Es el número más útil para comparar entre distintas opciones: un crédito con tasa baja pero muchas comisiones puede tener un CAE más alto que otro con tasa un poco mayor pero sin costos adicionales.

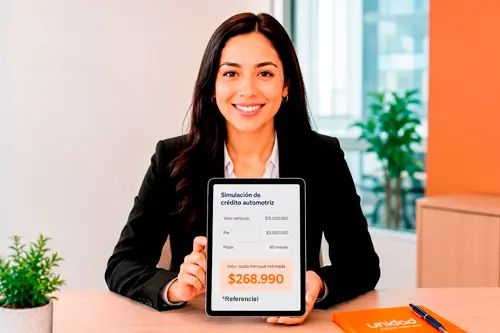

¿Cómo leer el resultado del simulador?

Cuando ejecutas la simulación, el resultado típicamente muestra:

La diferencia entre el "monto financiado" y el "total a pagar" es lo que pagas en intereses y costos durante la vida del crédito.

¿Por qué la cuota final puede diferir de la simulación?

El simulador trabaja con una tasa referencial. Cuando postulas y la financiera revisa tu perfil crediticio, puede:

Confirmar la misma tasa: si tu historial es sólido.

Ajustar la tasa: si detecta mayor o menor riesgo que el promedio.

Pedir un pie mayor: si el auto tiene características especiales o el perfil lo requiere.

Por eso el simulador es un punto de partida, no un compromiso. El resultado definitivo lo entrega la ejecutiva una vez completada la evaluación.

Resultado referencial. Sujeto a evaluación crediticia. Consulta condiciones vigentes con una ejecutiva UNIDAD.

¿Qué pasa si no acredito ingresos?

Si eres trabajador independiente, emprendedor o recibes ingresos que no puedes acreditar con liquidaciones de sueldo, igual puedes postular.

El crédito Instantáneo de UNIDAD no exige acreditar ingresos — sólo requiere un pie desde el 35%.

Al momento de postular, tu ejecutiva ajusta los parámetros según tu situación.

Preguntas frecuentes sobre el simulador de crédito automotriz

¿El simulador me garantiza que me aprobarán el crédito?

No. El simulador es una estimación. La aprobación definitiva depende de la evaluación crediticia, que considera historial de pagos, nivel de endeudamiento y otros factores. El resultado del simulador no constituye una oferta ni una promesa de aprobación.

¿Puedo simular un crédito para comprar un auto a un particular?

En UNIDAD funciona tanto para compras en automotoras como para crédito automotriz entre particulares — comprar un auto directamente al dueño en Yapo, Marketplace u otras plataformas.

¿Cuántas veces puedo simular un crédito automotriz?

Todas las veces que quieras, sin costo y sin compromisos. Habla con una ejecutiva para probar distintos escenarios de pie, plazo y valor del auto para encontrar la cuota que mejor se ajuste a tu presupuesto.

¿El CAE incluye el seguro del auto?

Depende del crédito. En algunos productos el seguro vehicular está incluido; en otros es un ítem aparte. Tu ejecutiva te informará qué está incluido en el CAE de tu crédito específico.

Simula ahora y compara

Ya sabes qué considera el simulador y cómo leer cada número. El siguiente paso es probarlo con los datos del auto que quieres comprar.

Simula tu crédito en UNIDAD con una ejecutiva real.